急騰していたコンテナ運賃(主にスポット運賃)がピークに達し、下落に向かう可能性が高まってきました。

2024年7月に入ってから、急騰していたコンテナ運賃の伸びが鈍化し、下旬に発表されたコンテナ運賃指数では、スポット運賃が下落し始めています。

特に北米向けの輸送需要が8月から下がっていくため、運賃も下落するでしょう。

また、中国の港では輸送需要に対して輸送力が上回りつつあります。

この記事では、急上昇していたコンテナ運賃の動向を北米と欧州向けに分けて、以下のように解説します。

- コンテナ運賃は北米と欧州向けで異なる動き

- 8月から北米向けの輸送需要は低下

- 北米向けのコンテナ運賃指数が下落

- 寧波港では大半の航路で船腹に余剰感

- 欧州向けのコンテナ料金は高値を維持

- 欧州の港は取扱量の増加で混雑

2024年8月現在、ピークシーズンが早期到来、早期終息する可能性が一段と高まっています。

コンテナ運賃は北米と欧州向けで異なる動き

まず、全体として急騰していたコンテナ運賃は7月でピークに達したと考えられ、今後は料金が小幅に下落していくと見込まれます。

理由は、北米向けの輸送需要が低下しており、併せてスポット運賃が下落し始めているからです。

一方で、欧州向けの輸送需要は維持される見込みであり、8月から海運会社が欧州向け航路を対象に割増料金を発表しています。

また、欧州の主要港では、コンテナ取扱量の増加により混雑と遅延が発生しており、解消には時間がかかります。

そのため、全体の輸送需要が低下するのは数ヵ月先となり、急激にコンテナ運賃が下がるようなことはないでしょう。

まとめると、今後のコンテナ運賃は、1カ月ほどは現在の高値を維持するものの、北米向けの輸送需要が低下していくため、下落に転じて落ち着いていく可能性が高いです。

8月から北米向けのコンテナ輸送需要の低下と料金の下落

8月から北米向けの輸送需要が低下するのは、アメリカ企業が在庫確保を急ぐ理由が減るからです。

2024年は5月から輸送需要が急増し、それに伴ってコンテナのスポット運賃が急騰しました。

このような動きになったのは、企業が在庫調達を急いだことが理由とされています。

特にアメリカでは、以下の理由で例年よりも早く輸送需要が高まったと分析されています。

- 8月より中国輸入品の関税引き上げ

- アメリカ国内消費が予想より好調

また、2020年のパンデミックの影響で物流が停滞した教訓から、発注を早める動きにつながったとされています。

これらの理由により、早い時期からコンテナ輸送量が増え、いわゆる駆け込み需要のような形で例年よりも早くピークシーズンが到来したと考えられています。

しかし、8月からは在庫確保を急ぐ理由が減るため、北米向けのコンテナ量も減少するでしょう。

すでに北米向けの航路では、スポット運賃が下落し始めています。

したがって、今後北米向けの輸送需要は落ち着き、それに伴い運賃も下落する見込みです。

北米向けのコンテナ運賃指数が下落

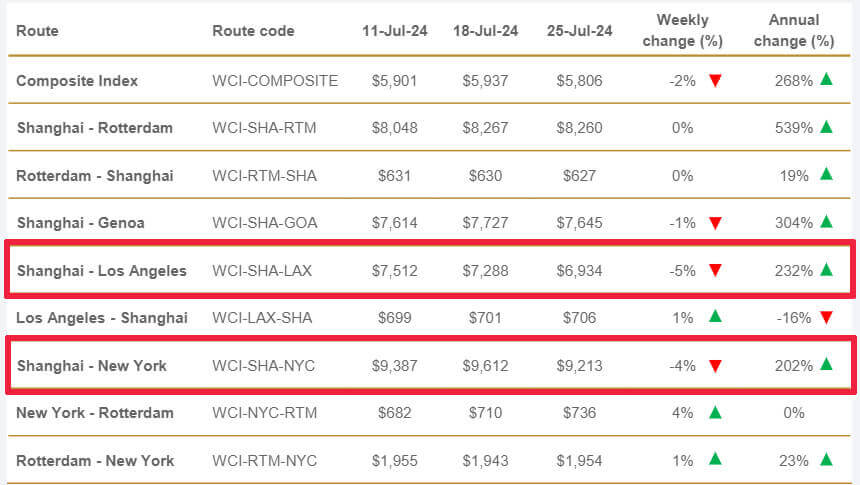

画像引用:World Container Index - 01 Aug|Drewry

7月25日、Drewry(ドリューリー)社が毎週発表しているWCI(World Container Index:世界コンテナ指数)が3ヵ月ぶりに低下しました。

運賃指数は5,806ドル/FEU(40フィートコンテナ1個あたり)となり、先週から2%と微減です。

翌週の8月1日でも、5,736ドル/FEUとなり、ゆっくりと下落しています。

グラフからも、5月や6月のような急激な伸びが7月からなくなり、運賃は下落に転じたといえるでしょう。

画像引用:World Container Index - 01 Aug|Drewry

また、同社が公開している上海発の4航路(ロッテルダム、ロサンゼルス、ジョージア、ニューヨーク)の運賃も下落傾向にあることがグラフからわかります。

7月25日に発表された8つの主要航路別のスポット運賃グラフでは、上海~ロサンゼルスまでの航路が前週比で5%低下し、ニューヨーク行きのスポット運賃も前週比で4%低下。

画像引用:World Container Index - 01 Aug|Drewry

8月1日付けでも上海~ロサンゼルスは3%、ニューヨーク1%の下落となっています。

そのため、他の航路に比べても運賃が下落傾向にあるといえるでしょう。

これは、前述した在庫調達を急いでいた駆け込み需要が落ち着いたためと考えられます。

もちろん、全体の輸送需要は依然として健在です。

Drewry社は、スポット運賃はピークにあるものの、輸送の混乱が続くため、しばらくは底堅く推移すると予想を出しています。

寧波港では大半の航路で船腹に余剰感が出てコンテナ運賃を割引

8月現在、輸送需要はあるものの一部の港では輸送力が上回っており、運賃の値引きが始まっています。

コンテナ取扱量が世界第3位である中国の寧波(ニンボー)港では、NCFI(寧波コンテナ運賃指数)レポートを公表しています。

これによれば、7月22日の段階で寧波港では船腹が余ってきていると発表しています。

つまり、運ぶ荷物に対して船が多いということです。

画像引用:海上丝路指数

NCFIの総合指数は2677.6(前週比4.6%下落)、同港から出港する8航路では指数が上昇したものの、18航路で下落しています。

加えて、地中海向けの航路では貨物を集めるために値下げをして集荷を行ったと説明しています。

続く29日のレポートでは、欧州と北米の両方で運賃が下落しており、輸送需要に対して輸送力が上回っており、運賃は調整を続けているそうです。

22日と29日に公表された指数を航路別にまとめると以下のとおりです。

| 仕向け地/日付 | 22日(前週比) | 29日(前週比) |

| 総合指数 | 2677.6(4.6%減) | 2589.4(3.3%減) |

| 北米東岸 | 3460.8(2.9%減) | 3355.9(3.0%減) |

| 北米西岸 | 4026.9(11.2%減) | 3765.7(6.5%減) |

| 欧州 | 3669.5(1.5%減) | 3572.0(2.7%減) |

つまり、寧波港における輸送需要は低下傾向にあり、今後は荷物を集めるために価格競争が起きて運賃の値引きが加速していくでしょう。

欧州向けのコンテナ料金は高値を維持する見込み

ここからは、欧州向けのコンテナ運賃と港の状況について概略を解説します。

欧州向けのコンテナ輸送需要は底堅いと判断されており、運賃はしばらく高値を維持するでしょう。

これは、MSCやCMA CGM、Hapag-Lloydなどの大手海運会社が8月からPSS(ピークシーズン割増料金)を発表しており、欧州向けのコンテナ運賃が9月頃にならないと下落しにくい状況だからです。

また、欧州の港では例年以上に取り扱うコンテナが増えています。

理由は、2023年12月に発生した紅海危機により、アジア~欧州間のコンテナ輸送がアフリカの喜望峰を迂回する航路を使用しないといけなくなったからです。

これにより輸送には多くの船、コンテナ、そして日数が必要となりました。

そのため、欧州向けの輸送需要が低下するまでにはタイムラグが発生し、併せて運賃の下落にも時間がかかるでしょう。

欧州の港は対応に追われ混雑が深刻化

欧州の主要港では、コンテナ取扱量の増加により混雑が深刻化しています。

7月18日、デンマークの海運会社Maerskは、欧州港湾で休暇シーズンと入港船スケジュールの乱れにより、遅延や混雑が発生していると発表しました。

特に、北欧州(デンマーク、スウェーデン、ノルウェーなど)では、夏季休暇シーズンに入っており、各ハブ港のターミナルでは労働力不足が発生しているそうです。

影響は限定的としているものの、同社は状況を注視するとしています。

もちろん、コンテナの取扱量は前年よりも増えています。

例えば、オランダのロッテルダム港では、2024年上半期(1〜6月)のコンテナ取扱量が6,710万トン(前年同期比4.2%増)になったと発表しています。

ベルギーのアントワープ・ブルージュ港では、上半期のコンテナ取扱量は666万5,000TEU(4.1%増)になったと発表しました。

また、スケジュールの遅延が長期化しているため、労働者の入れ替えを行いながら顧客への影響を最小限にするため対応していると説明しています。

スペインのバレンシア港でも、2024年上半期でコンテナ輸送量が急増したそうです。

7月23日、バレンシア港湾局は上半期のコンテナ取扱量が270万個(前年同期比14%増)に達したと発表しています。

このような状況であるため、すぐに混雑や遅延が解消されることはないでしょう。

また、前述のようにコンテナは迂回して運ばれてくるため、8月中は欧州の主要港ではコンテナの取扱量が増え、混雑や遅延は続く見込みです。

コンテナ輸送需要の低下で料金は下落に推移

2024年5月から上昇していたコンテナ運賃はピークアウトしており、今後は徐々に下落に転じると予想されます。

すでに北米向けの輸送需要が低下し、一部の港では輸送力が上回りつつあります。

ただし、北米向けの輸送需要が低下しても、しばらくは欧州向けの物量は維持されるでしょう。

また、紅海危機により、欧州には迂回航路でコンテナ輸送を行っているため、今までよりもゆっくりと輸送需要が低下する可能性もあります。

とはいうものの、輸送需要が低下した航路の船やコンテナの再配置により輸送力が強化されれば、運賃が下がり始めるでしょう。

2024年は5月頃から輸送需要が急増してコンテナ運賃が上昇したため、例年よりもピークシーズンが早く終息すると分析されていました。

8月現在、コンテナ運賃指数の動きからは9月頃に輸送需要の低下が顕著となり、運賃が落ち着いていくと考えられます。

参考サイト

- World Container Index - 25 Jul

- 対中関税引き上げ、米政府が詳細公表 一部は8月1日開始 | ロイター

- 海上丝路指数

- Shipping from the Mediterranean to Latin America? A PSS is coming up

- FAK Rates - From the Indian Subcontinent to North Europe & the Mediterranean

- EU Price Announcement – Trade from Sri Lanka & Bangladesh to Europe

- Maersk Europe Market Update | July 2024

- Throughput port of Rotterdam virtually unchanged in first half 2024 | Port of Rotterdam

- Growth for Port of Antwerp-Bruges in first half of 2024

- Valenciaport improves in the Red Sea the Baltic and Australia - Valenciaport

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}